¿Qué te viene a la mente cuando escuchas Starbucks? Ciertamente, un café, ¿verdad? Podríamos decir que Starbucks también funciona como un banco «no regulado». ¿Cómo es posible que una cadena de café funcione como banco?

Starbucks fue en sus inicios una empresa vendedora de granos de café, fundada en 1971 por Jerry Baldwin, Zev Siegl y Gordon Bowker en la ciudad de Seattle. Años más tarde, en 1982, contrataron a Howard Schultz, de 29 años, como director de operaciones minoristas y marketing, quien, junto con otros inversores, compró Starbucks en 1986 y decidió convertir Starbucks en una cafetería en lugar de una tienda de granos de café.

En solo cinco años desde que Howard tomó el control, Starbucks había abierto más de 140 locales. En 1992, presentó la documentación requerida para salir a bolsa. La inyección de dinero permitió a Howard Schultz acelerar un plan de expansión, ya de por sí bastante rápido. Para 1996, Starbucks había abierto su tienda número 1.000 y, tres años después, contaban con casi 2.500 locales en EE. UU.

A medida que Starbucks seguía creciendo rápidamente y ganaba una enorme base de clientes, la compañía también contrató a su primer Chief Technology Officer (CTO) y lanzó la tarjeta fidelidad de Starbucks. El nuevo enfoque hacia lo digital, eventualmente, abrió el camino para que Starbucks lanzara su propia aplicación, según Medium1.

La aplicación de Starbucks dio la posibilidad a sus clientes de que “depositaran”2 en la cuenta de la cadena de cafeterías dinero en efectivo, de esta forma obtenían un saldo con el que pagar sus compras en la cadena. Con el tiempo, cada vez más clientes de Starbucks, especialmente los habituales, optaron por “depositar dinero” en las cuentas de la marca para realizar pagos, en lugar de pagar con efectivo o con tarjeta de débito o crédito. Esta forma de pago estaba incentivada con recompensas o descuentos adicionales, lo que ha motivado su popularización entre su clientela. En realidad, la forma de instrumentar estos “depósitos” es a través de tarjetas de prepago.

Según Howard Schultz, en 2022, los usuarios de la aplicación de Starbucks tenían un saldo colectivo de mil millones de dólares, aproximadamente, en tarjetas regalo. Quizás esto pueda parecer una cantidad poco significativa, pero sí lo es cuando se considera que, según la FDIC (Federal Deposit Insurance Corporation, en inglés), más de 3.900 bancos en los Estados Unidos tienen menos de mil millones de dólares en activos totales.

Si un cliente olvida que “depositó dinero” en la cuenta de Starbucks o nunca lo usa por alguna razón, eso se conoce como “Breakage Income”. Según datos de Schultz, las tarjetas fueron usadas por más de 120 millones de personas y espera que su popularidad alcance récords.

Es importante recordar que Starbucks no es un banco y, por lo tanto, el saldo de Starbucks no se puede retirar en efectivo y sólo se puede usar para comprar café. Esto permite a la empresa evitar las regulaciones financieras que se le aplican a un banco, con el fin primordial de preservar la estabilidad financiera y proteger a sus clientes.

Los últimos acontecimientos en la crisis bancaria han provocado que muchos usuarios piensen en almacenar sus depósitos en estas tarjetas de prepago:

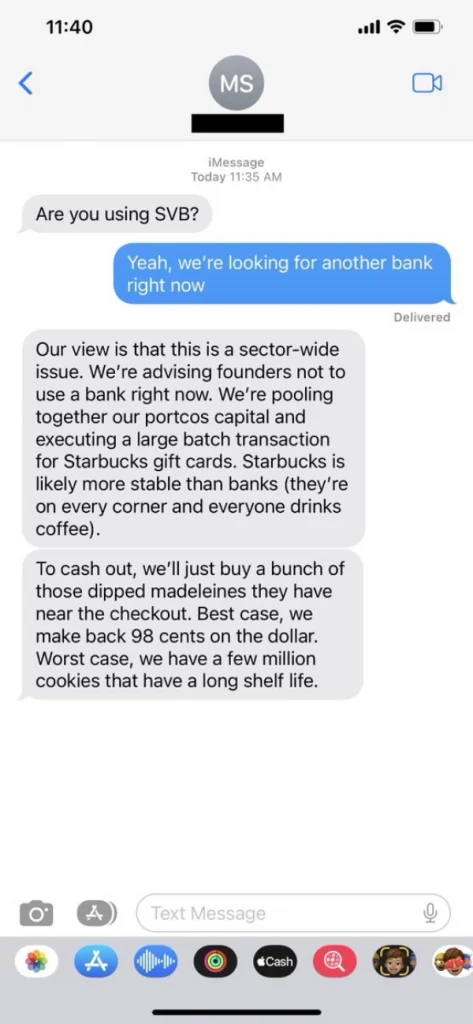

- Estás utilizando SVB (Silicon Valley Bank)

- Sí, ahora mismo estamos buscando otro banco.

- Nuestra opinión es que este es un problema que afecta a todo el sector. Estamos aconsejando a los fundadores que no usen un banco en este momento. Estamos reuniendo el capital de nuestras empresas y ejecutando una gran transacción para obtener tarjetas de regalo de Starbucks. Starbucks probablemente es más estable que los bancos (están en cada esquina y todo el mundo bebe café). Para cobrar, simplemente compraremos un montón de esas magdalenas bañadas en chocolate que tienen cerca de la caja. En el mejor de los casos, recuperamos 98 centavos por cada dólar. En el peor de los casos, tendremos millones de galletas que tienen una larga vida útil.

Según The Korea Times3, el CEO del tercer grupo financiero más grande de Corea del Sur había afirmado que Starbucks es un banco no regulado, no una compañía de café. No podemos estar seguros de lo que hará Starbucks a continuación, o cuáles son sus objetivos, pero los expertos de la industria creen que Starbucks podría involucrarse en la gestión de activos a través de sus tarjetas de prepago, así como en otros sectores como en mercados de cambio de divisas, y los sectores de préstamos y seguros. ¿Es Starbucks una fintech que debería estar sujeta a regulación y supervisión? ¿Es realmente más seguro entregar nuestros ahorros a una entidad no bancaria, no regulada, que a una entidad de crédito regulada y supervisada?

Atribución: Imagen de pikisuperstar en Freepik

[1] Fuente: enlace.

[2] Hay que tener presente que, desde el punto de vista normativo, solo las entidades de crédito pueden captar depósitos del público.

[3] Fuente: enlace.